Hóa đơn có vai trò có thể nói là “then chốt” trong quá trình hạch toán kế toán và khai thuế của doanh nghiệp. Tuy nhiên, rất nhiều doanh nghiệp đặc biệt là SMEs hiện nay đều chưa nhận thức được tầm quan trọng của hóa đơn, hoặc nếu biết thì cũng rất khó khỏi tránh sai xót nếu doanh nghiệp phải tiếp nhận hàng trăm, hàng ngàn hóa đơn mỗi tháng. Hãy cùng Bizzi tìm hiểu 5 tình huống sai phạm hóa đơn phổ biến nhé!

5 tình huống sai phạm hóa đơn phổ biến

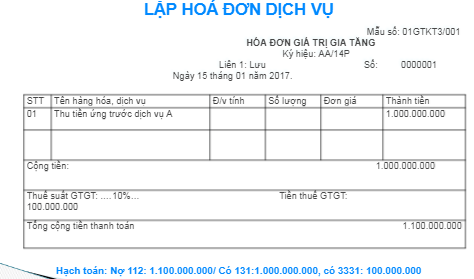

TÌNH HUỐNG 1: LẬP HÓA ĐƠN HĐ DỊCH VỤ

- Pháp luật về hóa đơn

+ Thời điểm xuất hóa đơn đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm thời điểm thu tiền.

+ Thời điểm xuất hóa đơn đối với hoạt động cho thuê tài sản là thời điểm hoàn thành hoạt động cho thuê tài sản, trường hợp bên đi thuê trả tiền trước cho nhiều kỳ thì phải xuất hóa đơn tương với số tiền nhận trước.

- Sai phạm hóa đơn

+ Không lập hóa đơn khi nhận tiền (dịch vụ).

+ Không lập hóa đơn khi nhận tiền trước tiền thuê TS cho nhiều kỳ

Lưu ý: Tiền phạt HĐ, tiền đặt cọc thực hiên bằng chứng từ thanh toán.

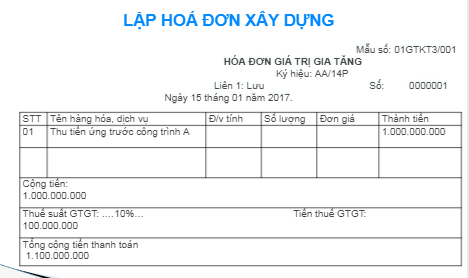

TÌNH HUỐNG 2: LẬP HÓA ĐƠN HĐ XÂY DỰNG

- Pháp luật về hóa đơn

+ CS XD có công trình xây dựng, lắp đặt mà thời gian thực hiện dài, việc thanh toán tiền thực hiện theo tiến độ hoặc theo khối lượng công việc hoàn thành bàn giao, phải lập hóa đơn thanh toán khối lượng xây lắp bàn giao.

+ Trường hợp công trình xây dựng hoàn thành đã lập hóa đơn thanh toán giá trị công trình nhưng khi duyệt quyết toán giá trị công trình XDCB có điều chỉnh giá trị khối lượng xây dựng phải thanh toán thì lập Hđ, chứng từ điều chỉnh giá trị công trình phải thanh toán.

- Sai phạm hóa đơn

+ Lập hóa đơn tại thời điểm nhận tiền tạm ứng theo HĐ hoặc thời điểm được thanh toán theo tiến độ kế hoạch đối với hoạt động xây dựng, trong khi đó công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt chưa hoàn thành, nghiệm thu, bàn giao.

+ Không Lập hóa đơn khi khối lượng xây lắp bàn giao.

+ Không lập hóa đơn, kê khai thuế đối với phần giá trị chưa thanh toán do chưa hết thời hạn bảo hành theo HĐ.

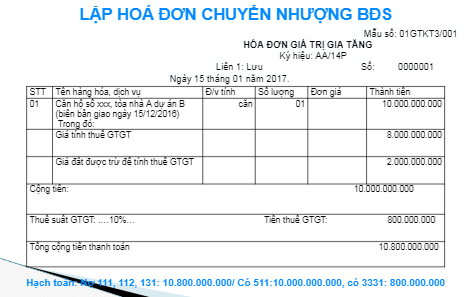

TÌNH HUỐNG 3: LẬP HÓA ĐƠN HĐ BĐS

- Pháp luật về hóa đơn

+ Lập hóa đơn khi bàn giao BĐS.

+ Trường hợp tổ chức KD BĐS, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong HĐ thì ngày lập hóa đơn là ngày thu tiền.

- Sai phạm hóa đơn

+ Không lập hóa đơn khi thu tiền theo tiến độ.

+ Không lập hóa đơn khi bàn giao BĐS.

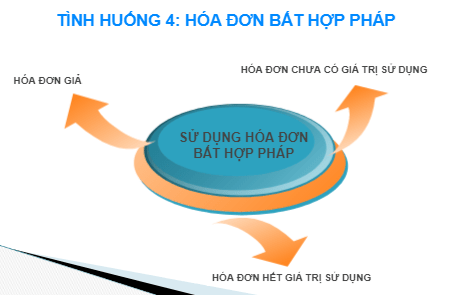

TÌNH HUỐNG 4: HÓA ĐƠN BẤT HỢP PHÁP

- Sai phạm hóa đơn

+ Sử dụng hóa đơn chưa hoàn thành việc thông báo phát hành (trừ trường hợp người bán có hành vi không lập TB phát hành hóa đơn trước khi hóa đơn được đưa vào SD và đã chấp hành Quyết định xử phạt, người mua hàng được sử dụng hóa đơn để kê khai, khấu trừ, tính vào chi phí theo quy định).

+Sử dụng hóa đơn của các tổ chức, CN đã ngưng sử dụng MST (còn gọi là đóng MST).

+ Sử dụng hóa đơn giả.

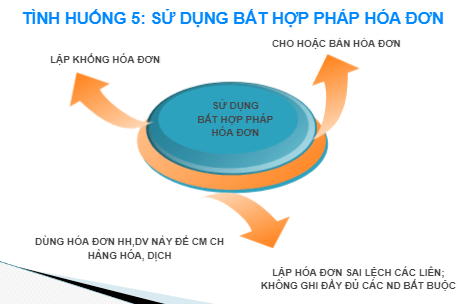

TÌNH HUỐNG 5: SỬ DỤNG BẤT HỢP PHÁP HÓA ĐƠN

Một số trường hợp sử dụng hóa đơn bất hợp pháp

(1) Hoá đơn có nội dung được ghi không có thực một phần hoặc toàn bộ;

(2) Sử dụng hoá đơn của tổ chức, CN khác để bán HH, DV nhưng không kê khai nộp thuế, gian lận thuế;

(3) Hoá đơn có sự chênh lệch về giá trị hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hoá đơn;

(4) Sử dụng hoá đơn bán HH, DV mà CQT, cơ quan công an và các cơ quan chức năng khác đã kết luận là sử dụng bất hợp pháp hoá đơn.

- Sai phạm hóa đơn

+ Mua HH,DV không có hóa đơn hợp pháp (hàng hóa dịch vụ không có thật), sau đó mua hóa đơn không kèm theo HH,DV (hàng hóa dịch vụ không có thật) để hợp thức hóa; thông thường sau đó DN bán hoá đơn bỏ trốn.

+ Mua HH,DV của tổ chức, CN này (hàng hóa dịch vụ không có thật), nhưng nhận hóa đơn của DN khác (hóa đơn khống).

+ Mua hóa đơn (hàng hóa dịch vụ không có thật) để khống trừ thuế GTGT khống, khai khống chi phí.

Các biểu hiện sử dụng hóa đơn bất hợp pháp

- Thứ nhất: Nhân viên thuộc bộ phận thu mua mua HH,DV không có chứng từ hợp pháp, sau đó mua trái phép hóa đơn đầu vào (sử dụng BHP hóa đơn, hoặc sử dụng hóa đơn bất hợp pháp) để hợp thức hóa và thanh toán.

- Thứ hai: CN bán hàng hóa mua trái phép hóa đơn (sử dụng bất hợp pháp hóa đơn, hoặc sử dụng hóa đơn bất hợp pháp) để xuất cho bên mua hàng hóa (nhà thầu) thường thể hiện dưới hình thức sau đây:

(1) CN đến địa chỉ của bên mua, hoặc điện thoại chào hàng, hoặc thông qua người quen biết;

(2) Giao hàng hóa (hàng hóa là có thật) tại công trình, kèm theo HĐ, hóa đơn, phiếu thu (trường hợp thu tiền mặt).

(3) Yêu cầu bên mua chuyển tiền vào tài khoản của DN bán hóa đơn, sau đó nhận lại tiền từ bên bán trái phép hóa đơn.

- Thứ ba: CN cung cấp dịch vụ mua trái phép hóa đơn (sử dụng BHP hóa đơn, hoặc sử dụng hóa đơn BHP) để xuất cho bên mua hàng hóa thường thể hiện dưới hình thức sau đây:

(1) Các CN này thường có mối quan hệ quen biết với một số người trong DN mua dịch vụ, hoặc thông qua người quen biết để đàm phán ký HĐ (thông thường HĐ do một trong hai bên soạn thảo và đưa bên kia ký mà các các nhân trực tiếp ký không gặp nhau).

(2) Cung cấp dịch vụ (dịch vụ là có thật) tại công trình đang thi công địa chỉ theo yêu cầu bên mua; khi giao hàng hoàn thành dịch vụ hoặc khối lượng công việc hoàn thành, bên bán và bên mua lập biên bản giao hàng hồ sơ xác nhận khối lượng thực hiện; bên bán mua trái phép hóa đơn giao cho nên mua và đề nghị thanh toán tiền.

(3) Yêu cầu bên mua chuyển tiền vào TK của DN bán trái phép hóa đơn, sau đó nhận lại tiền từ bên bán trái phép hóa đơn.

- Thứ tư: Bên nhận khoán là các đội thi công không có tư cách pháp nhân, thực hiện thi công công trình theo mức ”khoán trắng”, để nhận đủ số tiền giao khoán, các đội thi công phải hợp thức hóa chứng từ thanh toán gồm:

(1) Mua trái phép hóa đơn đầu vào để hợp thức hóa cho HH,DV phục vụ cho hoạt động kinh doanh (có thật), nhưng khi mua HH,DV không có chứng từ hợp pháp.

(2) Lập các chứng từ thanh toán lương lao động thời vụ không có thật để hợp thức hóa cho cho khoản lợi nhuận khoán thực hiện, nhưng phải giao chứng từ cho DN giao khoán theo thỏa thuận để bên DN giao khoán hợp thức hóa cho khoản chi này.

(3) SD hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn (mua trái phép hóa đơn đầu vào) để hợp thức hóa cho cho khoản lợi nhuận khoán thực hiện, nhưng phải giao chứng từ cho DN giao khoán theo thỏa thuận để bên DN giao khoán hợp thức hóa cho khoản chi này.

Trên đây là những sai phạm hóa đơn mà kế toán dễ gặp phải. Nắm rõ những sai phạm hóa đơn này, kế toán có thể tránh được những sai sót, đồng thời tìm ra được giải pháp phù hợp để xử lý hóa đơn hiệu quả.

Theo dõi Bizzi để nhanh chóng nhận thông tin mới nhất:

- Facebook: https://www.facebook.com/bizzivietnam

- Linkedin: https://www.linkedin.com/company/bizzi-vietnam

- Youtube: https://www.youtube.com/@bizzivietnam