Phát hiện hóa đơn lập sai, hóa đơn in sai, in trùng,… thì điền vào cột “xóa bỏ” hay “hủy”? Có rất nhiều kế toán vẫn còn lúng túng chưa biết điền chính xác vào báo cáo tình hình sử dụng hóa đơn như thế nào?

Hãy cùng tìm hiểu nhé!

1. Phân biệt hóa đơn hủy và hóa đơn xóa bỏ

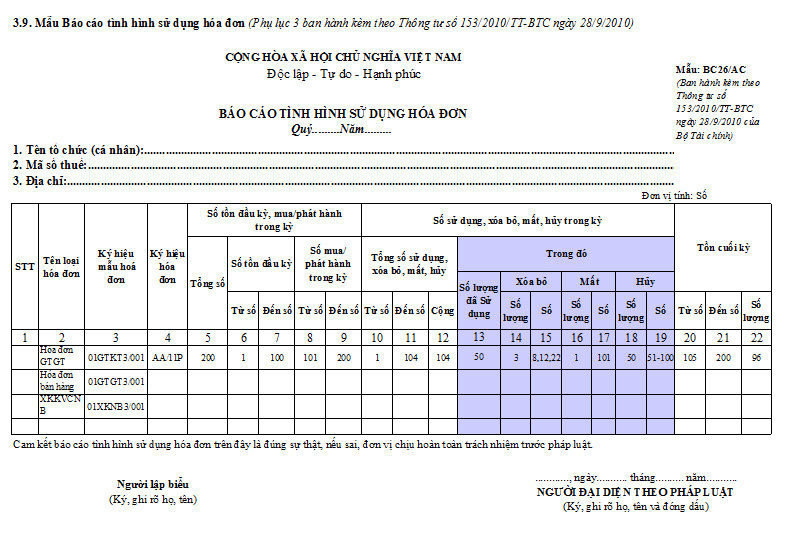

Trên Báo cáo tình hình sử dụng hóa đơn (BC26/AC), doanh nghiệp cần khai báo số lượng hóa đơn XÓA BỎ, HỦY và MẤT. Trong đó cần phân biệt hóa đơn XÓA BỎ và HỦY như sau:

- Hóa đơn XÓA BỎ: Hóa đơn đã viết/ phát hành bị sai, cần lập biên bản hủy/ thu hồi/ điều chỉnh

- Hóa đơn HỦY: Hóa đơn “không dùng nữa”, thường trong trường hợp doanh nghiệp in hóa đơn nhưng thừa khi đóng cửa, sát nhập, v.v. cần lập biên bản hủy, có hội đồng, và gửi cơ quan thuế

Do đó với trường hợp NCC xuất hóa đơn sai thông tin cho người mua và cần thay thế bằng hóa đơn mới, thì hóa đơn bị sai gọi là hóa đơn xóa bỏ.

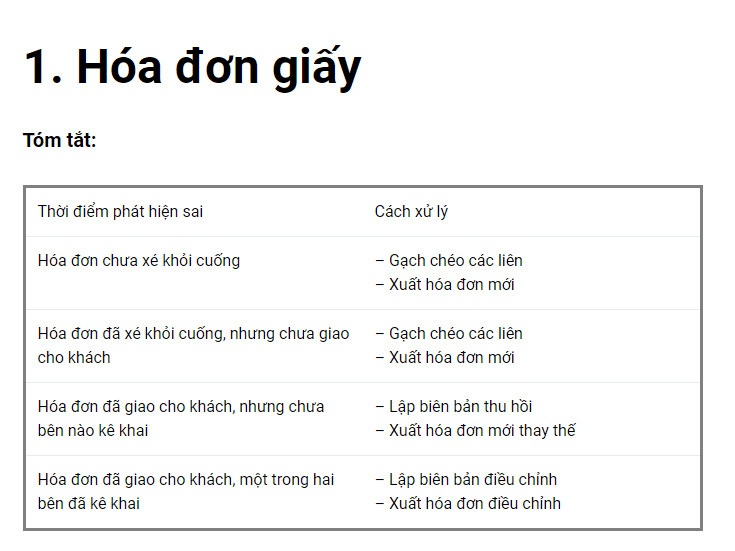

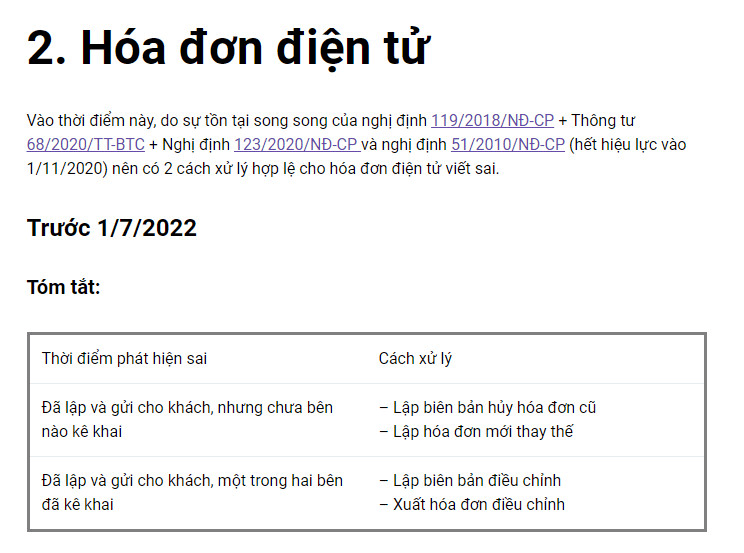

2. Cách xử lý hóa đơn xóa bỏ: Hóa đơn giấy và Hóa đơn điện tử

*Lưu ý ở đây, doanh nghiệp lập biên bản hủy hóa đơn điện tử, nhưng hóa đơn này thực chất vẫn là hóa đơn xóa bỏ và cần được kê khai vào mục hóa đơn xóa bỏ.

Theo Thông tư 32/2011/TT-BTC hướng dẫn nghị định 51/2010/NĐ-CP (Nghị định 51/2010/NĐ-CP hết hiệu lực vào 1/11/2020) quy định:

Điều 9. Xử lý đối với hóa đơn điện tử đã lập

- Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc huỷ hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Người bán thực hiện lập hóa đơn điện tử mới theo quy định tại Thông tư này để gửi cho người mua, trên hóa đơn điên tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm.

- Trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót, đồng thời người bán lập hoá đơn điện tử điều chỉnh sai sót. Hoá đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hoá đơn điện tử số…, ký hiệu… Căn cứ vào hoá đơn điện tử điều chỉnh, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hoá đơn điều chỉnh không được ghi số âm (-).

Trên đây là những thông tin về cách phân biệt và xử lý giữa Hóa đơn xóa bỏ và Hóa đơn hủy. Nắm được những thông tin này để tránh các lỗi sai không đáng có nhé Kế toán

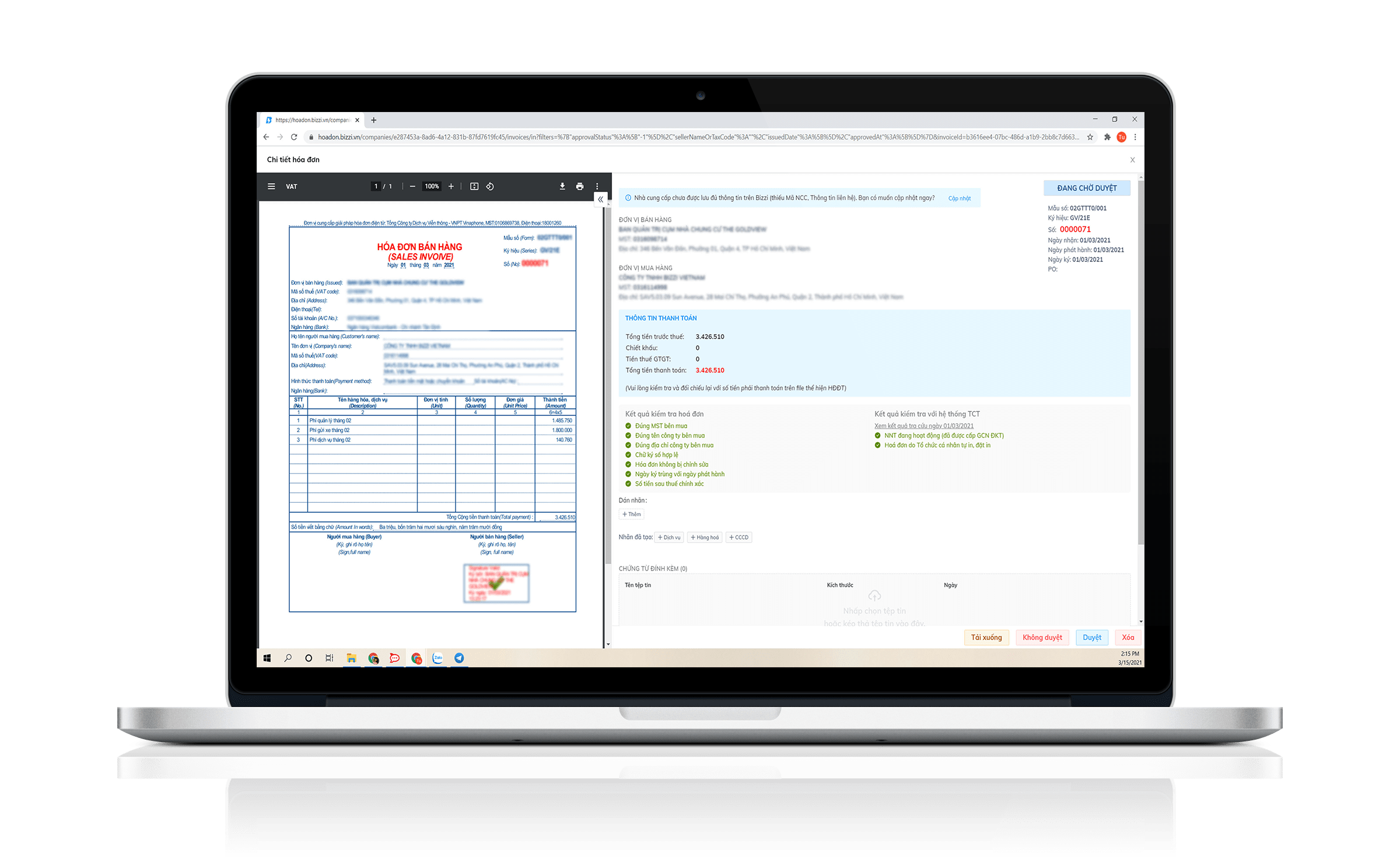

Bizzi – Giải pháp công nghệ quản lý Hóa Đơn tự động và toàn diện

- Tự động trích xuất, kiểm tra tính hợp lệ của Hóa Đơn.

- Giảm 80% thời gian để xử lý hóa đơn điện tử đầu vào.

- Quản lý, lưu trữ hoá đơn hiệu quả và khoa học.

Theo dõi Bizzi để nhanh chóng nhận thông tin mới nhất:

- Facebook: https://www.facebook.com/bizzivietnam

- Linkedin: https://www.linkedin.com/company/bizzi-vietnam

- Youtube: https://www.youtube.com/@bizzivietnam